3月31日上午,2025级法律硕士(非法学)2班在教育大厦120教室举办尼克斯诉赫登案案例研讨会,王传坤担任主讲,全体同学积极参与,围绕案件涉及的税法适用、法律解释等实务问题展开深入交流与探讨。

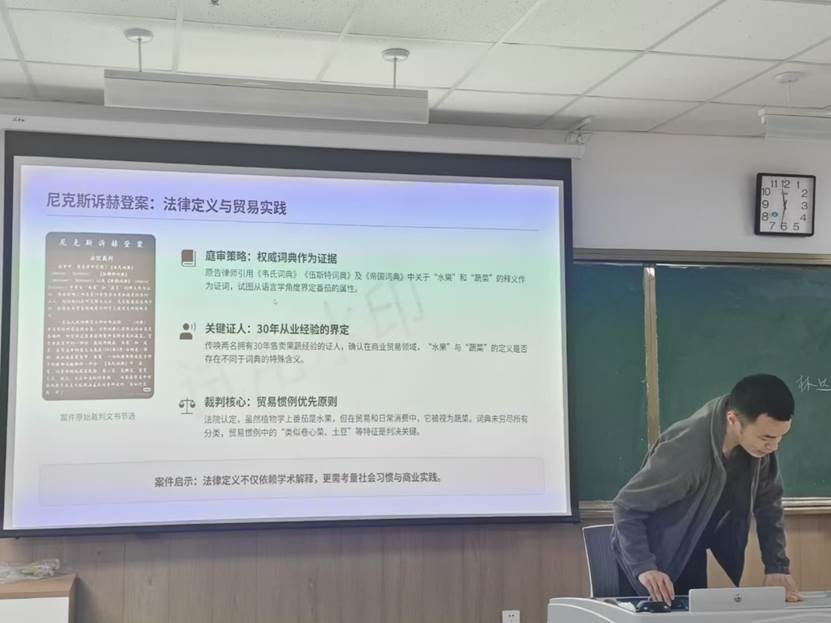

王传坤结合经典判例研究经验,以1893年尼克斯等商人与税务官赫登的关税纠纷为切入点,生动还原了案件全貌。他以时间为主线,系统梳理了案件事实经过,详细介绍了案件背景——十九世纪九十年代前美国人对西红柿认知有限,1893年尼克斯等商人从国外贩运西红柿入关时,因美国1883年《麦金莱关税法》对蔬菜和水果的关税规定不同,引发归类争议。随后,他条理清晰地阐述了案件争议焦点、双方主张及审理过程,重点介绍了原告方主张西红柿属水果无需缴税的核心依据,以及被告赫登主张西红柿属蔬菜需缴10%关税的抗辩理由,同时说明该案审理时面临的法律困境是税法无相关规定、无先例可援引。

王传坤还分享了自己对该案的研究感悟,重点解析了主审大法官格雷的裁判思路,以及最高法院最终裁定的核心逻辑——《麦金莱关税法》中“蔬菜”应采用日常含义而非植物学含义,结合西红柿的烹调方法和流行观点,将其归类为蔬菜,支持被告方主张。作为经典的法律解释类判例,他还结合实务视角,分析了该案对后续税法适用、法律条文解释的参考意义,为同学们提供了宝贵的判例研究思路。会上,同学们仔细聆听、深入思考,在交流环节踊跃发言、各抒己见。大家围绕法律解释的原则、税法适用的实务边界等问题展开探讨,进一步明晰了日常含义与专业含义在法律适用中的区别。

本次案例研讨会不仅加深了大家对关税法相关法律问题的理解,也增强了对判例研究方法、法律抗辩逻辑的直观认知,有效拓宽了法律视野,提升了专业素养。